Covid e pensioni!

di Marco Oliva | pubblicato il 30 maggio 2020

Come inciderà il Covid sulle pensioni future? Cosa fare in futuro per evitare pensioni più basse?

Oggi cercheremo di rispondere a queste domande.

Nell'ultimo articolo abbiamo parlato di patrimoniale ma, mentre la patrimoniale non è stato ancora deciso se e come si farà, e quindi che impatto avrà sui nostri patrimoni, una sorta di patrimoniale il Covid l'ha già generata, ed è quella sulle future pensioni.

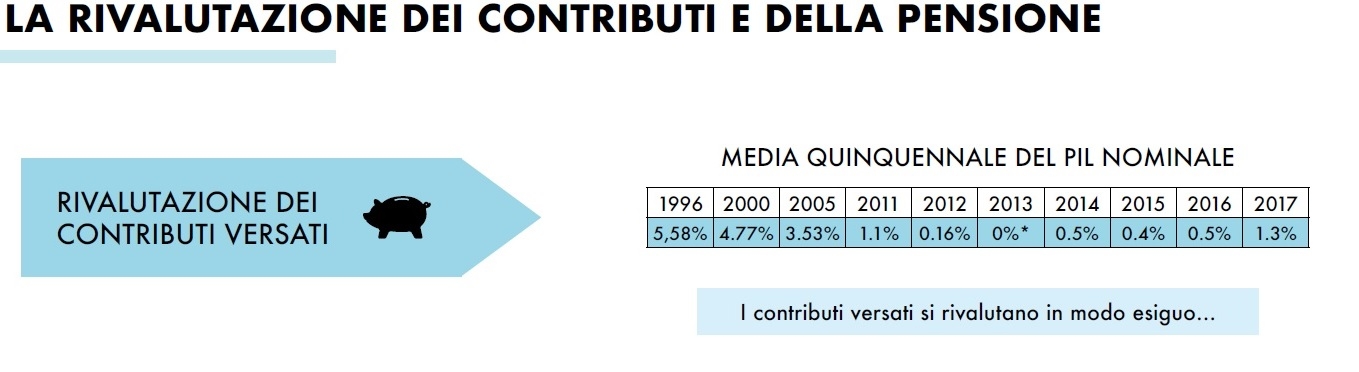

Per capire l'impatto che avrà la pandemia partiamo da come vengono rivalutati i contributi che versiamo all'INPS.

La rivalutazione tiene conto della media quinquennale quindi una crisi profonda (2008 e Covid) rischia di falcidiare le future rivalutazioni per più anni.

E' vero che la rivalutazione non può essere negativa ma attenzione che l'eventuale perdita viene recuperata negli anni successivi diminuendo le rivalutazioni.

Si, va bene, ma di quanto questa crisi abbatterà le pensioni future?

Qui ci viene in aiuto sia "Epheso" che "Il Sole 24 Ore" che danno queste stime:

Le stime indicano un taglio tra il 2% e il 4% il che si tradurrebbe in circa 30 euro al mese in meno per una pensione di circa 1.100 euro.

Ma... se non ci dovesse essere un rimbalzo significativo del PIL negli anni successivi Epheso stima anche un calo fino al 6,7% quindi quasi 70 euro per una pensione di 1000 euro, un vero salasso!

Chi si salva?

Gli unici che si salveranno saranno quelli che andranno in pensione entro il 2022 primo anno in cui entrerà nei calcoli il PIL 2020.

Attenzione! Un ulteriore rischio.

Un ulteriore considerazione va poi fatta sul sistema pensionistico in generale.

Con un PIL in caduta e una disoccupazione crescente la spesa pensionistica potrebbe diventare insostenibile spingendo i governi ad attuare riforme pensionistiche.

Se credete che sia una mia idea, sbagliate!

Lo dice il presidente del consiglio di vigilanza dell'INPS stesso (per chi vuole la fonte eccola qui: Pensioni, casse Inps messe a dura prova a causa del Coronavirus: i rischi).

Cosa fare?

E' arrivato il momento per chi non lo ha ancora fatto di studiare bene la propria posizione e approntare un piano pensionistico che miri a sostenerlo quando deciderà di ritirarsi in pensione.

Si ho detto volontariamente DECIDERE, perché con un probabile spostamento in avanti dell'età pensionabile chi avrà risorse potrà permettersi di poter decidere quando andare in pensione.

Quali strumenti adottare?

Gli strumenti per approntare un piano destinato a creare una rendita pensionistica sono molti.

A partire dallo strumento più specifico: il fondo pensione, ma le soluzioni possono essere molteplici: piani di accumulo, immobili da affittare (attenzione a un possibile aumento delle tasse immobiliari), obbligazioni a stacco cedola piuttosto che azioni a stacco dividendo fino a polizze costituite per garantire una rendita.

Ogni strumento ha pregi e difetti, e una soluzione corretta potrebbe essere un mix di vari strumenti.

Il vestito migliore è quello che vi sta bene addosso e quindi per trovare la soluzione migliore andate da un sarto che vi prenda le misure, in altre parole verificate la vostra posizione patrimoniale (fate un inventario di tutto il vostro patrimonio) e poi stabilite con un consulente (se mi volete contattare trovate qui i miei riferimenti Contatti), quale sia la migliore soluzione.