INPS: Ovvero come rendere legale uno schema Ponzi!

di Marco Oliva | pubblicato il 9 febbraio 2019

Durante un colloquio con un nuovo cliente mi è stato chiesto il motivo per cui punto molto sulle soluzioni pensionistiche e questo mi ha dato lo spunto per l'articolo di oggi.

Prima però di addentrarci nei dettagli una premessa su come funziona il nostro sistema pensionistico è doverosa.

Come funziona il sistema pensionistico [e perchè assomiglia molto a una truffa]

Il nostro è un sistema a ripartizione, ovvero chi lavora oggi versa i contributi che servono a pagare chi è in pensione. Se questa spiegazione vi fa storcere il naso perchè vi sembra assomigli a uno schema Ponzi vuol dire che siete molto attenti.

Ma cos'è uno schema Ponzi? Lo schema di Ponzi permette a chi comincia la catena e ai primi coinvolti di ottenere alti ritorni economici a breve termine, ma richiede continuamente nuove vittime disposte a pagare le quote. I guadagni derivano infatti esclusivamente dalle quote pagate dai nuovi investitori e non da attività produttive o finanziarie (Wikipedia).

Avrete notato tutti la similitudine tra i due. E già questo dovrebbe farvi suonare un campanello di allarme.

Riflessione: il sistema regge fino a quando le entrate derivanti dai contributi coprono le uscite (ovvero le pensioni pagate). Certo, per un periodo può anche essere che il saldo sia negativo ma alla lunga assolutamente no. Immaginate che nella vostra famiglia le spese siano maggiori delle entrate: nel breve nessun problema ma alla lunga vuol dire fallimento o nel caso pensionistico maggiori tasse a carico di tutti per coprire lo squilibrio.

Guardiamo i dati

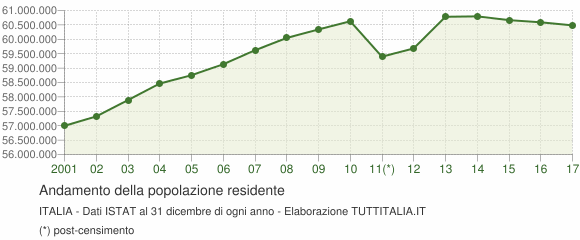

Grafico 1 |  Grafico 2 Grafico 2 |

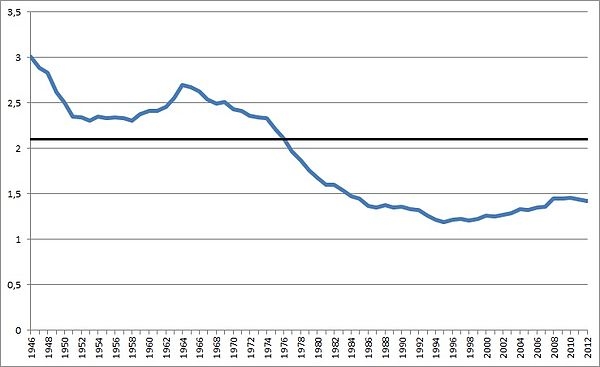

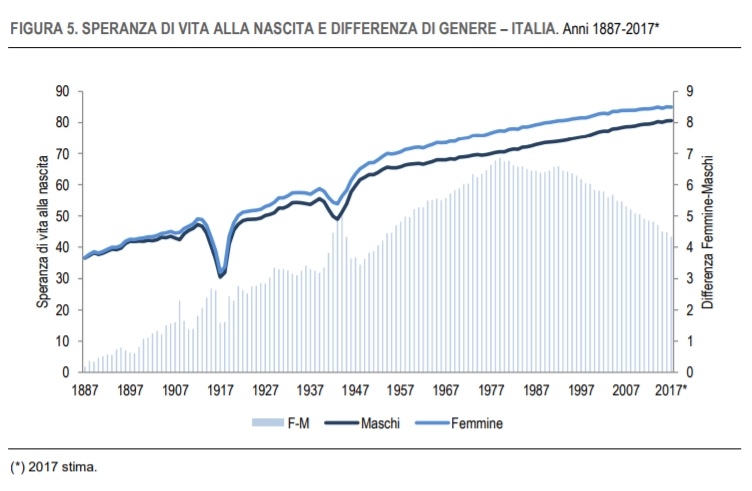

Grafico 3 Grafico 3 |  Tasso di Natalità Tasso di NatalitàGrafico 4 |

Grafico 5 |

Analizziamo i dati:

I primi 3 grafici indicano una popolazione in calo (-190.000 persone nel 2017) e nemmeno il saldo migratorio riesce a portarlo in positivo. In altre parole sta diminuendo la popolazione. Il grafico 4 indica un tasso di natalità in calo (non si fanno figli). Il grafico 5 indica aspettative di vita in costante rialzo; è una buona notizia per noi (viviamo più a lungo) ma pessima per il sistema previdenziale (deve pagare la pensione per più anni).

A questo aggiungiamo ulteriori 2 dati:

- Nel 1970 ogni 100 euro spesi in pensioni venivano versati 97,1 euro di contributi, nel 2000 quei 97,1 sono diventati 74 [ in altre parole si spende sempre di più a fronte di contributi sempre più bassi in proporzione)

- La conseguenza dei dati precedenti è che nel 2016 la differenza tra entrate (contributi) e pensioni pagate è stata negativa per quasi 22 miliardi [lo ripeto 22 miliardi!!!!]

Ecco il motivo per cui credo che le pensioni future siano uno dei problemi principali che una persona residente in Italia dovrebbe porsi.

La prova è data dal fatto che tutte le riforme pensionistiche hanno puntato a ridurre l'importo delle pensioni future e aumentare l'età di pensionamento ( in altre parole pagare le pensioni per meno anni)

Se pensate che lo Stato avrà le risorse in futuro per farci vivere una vita serena ricredetevi.

Ma... la soluzione c'è

Progettate un vostro piano di accantonamenti che vi garantiscano il tenore di vita che vorrete avere in futuro... più giovani siete più il tempo gioca a vostro favore.

Come progettarlo? Quello è compito mio...