Una pensione che vale sempre meno!

di Marco Oliva | pubblicato il 28 settembre 2019

Finora si è sempre parlato di come le pensioni saranno sempre più basse e di come farle aumentare.

Chi invece ha già raggiunto o sta per raggiungere a breve la pensione e comincia ad abituarsi all'importo attuale sembra che i problemi siano finiti.

Sbagliato!

Vediamo perchè e partiamo dall'inizio ovvero da quando i contributi li stiamo ancora versando.

Il simulatore INPS

Chi è particolarmente attento avrà già effettuato l'accesso al sito dell'INPS per fare un'ipotesi di quanto riceverà come pensione.

Partiamo dal dirvi che quel dato è un'ipotesi probabilmente molto ottimistica. Perchè?

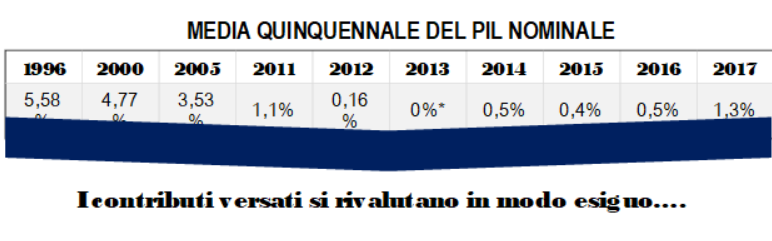

Perchè il simulatore si basa su delle ipotesi fisse e precisamente le seguenti:

- Un PIL Italiano in crescita costante dell'1,5% all'anno

- Un inflazione fissa al 2%

- Una retribuzione in crescita continua dell'1% all'anno senza buchi contributivi (ovvero periodi senza versamenti)

Perchè queste ipotesi possono "sballare" completamente il calcolo della pensione?

Ora lo vedremo.

|  |

A questo punto però avete raggiunto la pensione e l'importo reale lo sapete. I vostri problemi sono finiti. O no?

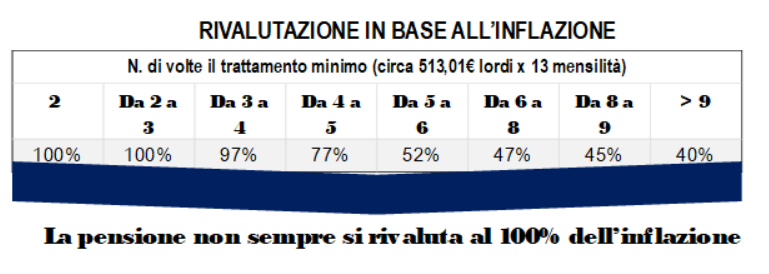

A questo punto dobbiamo introdurre il concetto di inflazione.

Lo vorrei così semplificare: se l'inflazione è il 2% all'anno quello che oggi comprate con 100 euro l'anno prossimo vi costerà 102 euro. In altre parole la vostra pensione nel tempo, anche se in termini di importo resta la stessa, tende a diminuire in quanto ci comprerete meno cose.

Per questo la legge ha previsto una sorta di compensazione e ogni anno rivaluta le pensioni all'inflazione, ma.... non tutte!

| Nella tabella a fianco trovate, a seconda dell'importo della pensione stessa, quanto recupera l'inflazione. Noterete che fino a 3 volte il minimo (cioè circa 1500 euro lordi mensili) le pensioni recuperano tutta l'inflazione, ovvero con la pensione potrete acquistare le stesse cose che acquistavate l'anno scorso. Ma... da quell'importo in su con la vostra pensione quest'anno comprerete sempre meno beni rispetto all'anno prima. Esempio: Chi percepisce una pensione di circa 3000 euro lordi mensili perde per strada metà dell'inflazione. |  |

Pensare a un piano B che garantisca una rendita ulteriore anche per coprire l'inflazione è una scelta intelligente anche per chi è già pensionato.