Inflazione e conto corrente... un cattivo duo!

di Marco Oliva | pubblicato il 12 ottobre 2019

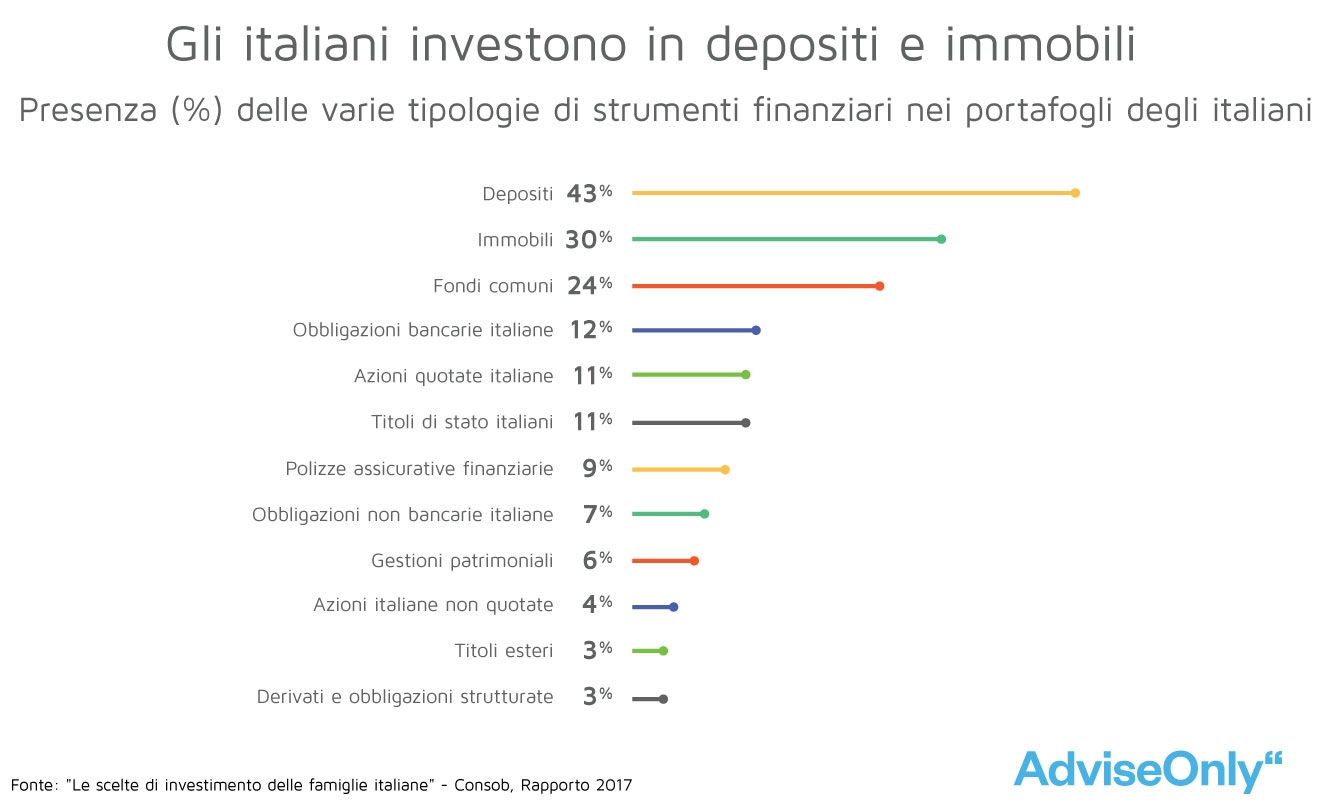

Come investono gli italiani? Partiamo da qui!

| Non è una novità che noi italiani siamo dei risparmiatori eccellenti ma come investitori invece non siamo propriamente brillanti. Se sommiamo conti correnti, immobili e titoli di stato già raggiungiamo più dell'80% della ricchezza nazionale. Non è un caso che l'annuncio da parte di una primaria banca italiana di voler far pagare interessi sui depositi di conti correnti per molti sia stato una doccia fredda. Specie nella fascia d'età più in avanti con gli anni, ancora legati ai tassi pre-euro, pagare per depositare denaro sembra un furto. Benvenuti (si fa per dire) nell'era dei tassi sottozero! |  |

Già questo dovrebbe essere un motivo per ripensare le proprie scelte e verificare se quella liquidità depositata è veramente necessario resti lì o non possa essere più proficuamente impiegata su orizzonti di più lungo respiro.

Se tutto questo non bastasse sappiate che esiste un nemico molto più subdolo che già in questi anni ha provveduto a mangiare piano piano i risparmi depositati in conto. Un nemico più pericoloso perché lo fa di nascosto senza che ci si possa accorgere di lui almeno nel breve: L'INFLAZIONE.

Ma cos'è l'inflazione?

Per rendere il concetto molto semplice immaginate di andare a fare la spesa il 1' Gennaio e di spendere 100 euro per acquistare i beni di cui avete bisogno.

Ora tornate il 1' Gennaio dell'anno successivo, acquistate le stesse cose e immaginate di spendere 102 euro. Quei 2 euro in più sono l'inflazione ovvero l'aumento dei prezzi dei beni che compriamo.

In altre parole il denaro che avete oggi in conto e che non rende niente, anche se nominalmente non cala (100 euro restano 100 euro) di anno in anno perde valore in quanto con quello stesso denaro comprerete sempre meno cose.

Bene, stabilito cos'è l'inflazione, quanto denaro perdo per causa sua?

Per chi volesse fare delle ipotesi esiste un simulatore online che tenendo conto dell'inflazione avuta in Italia negli anni passati vi rende conto della situazione (lo trovate qui). Vi invito a provarlo su date diverse, è davvero illuminante.

Ma facciamo degli esempi:

- Tra il 2008 e il 2018 (10 anni) il vostro denaro in conto corrente ha perso quasi il 12%.

- Se aumentate a 20 anni (tra il 1998 e il 2018) il conto sale ad una perdita di quasi il 40%

Cosa si poteva e si può fare?

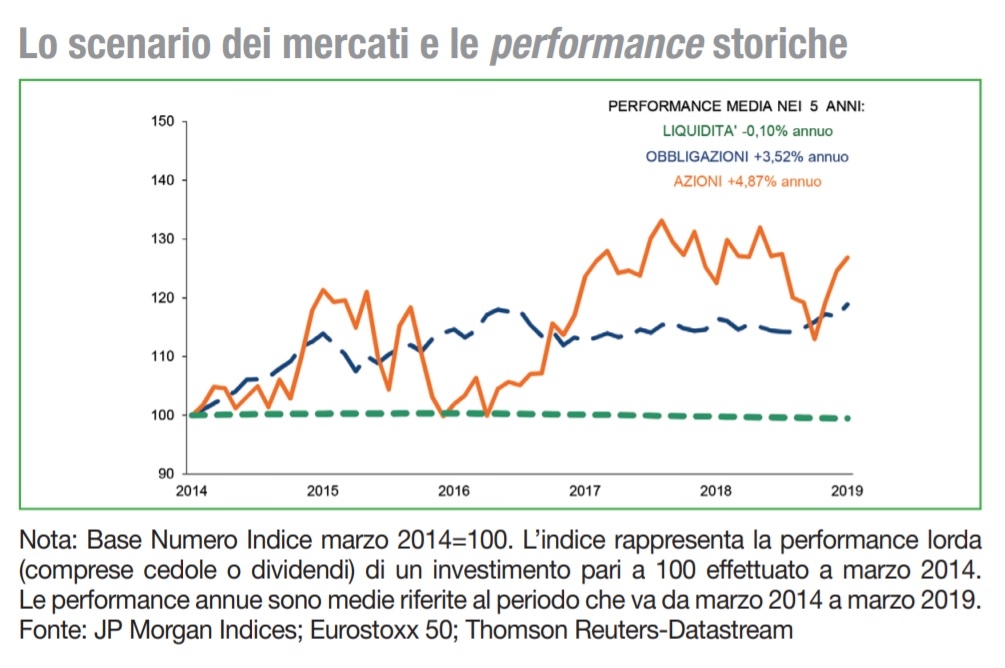

Vi lascio un esempio degli ultimi anni. Un'immagine vale più di mille parole.