40 Anni... Tempo di pensare... alla pensione!

di Marco Oliva | pubblicato il 19 gennaio 2019

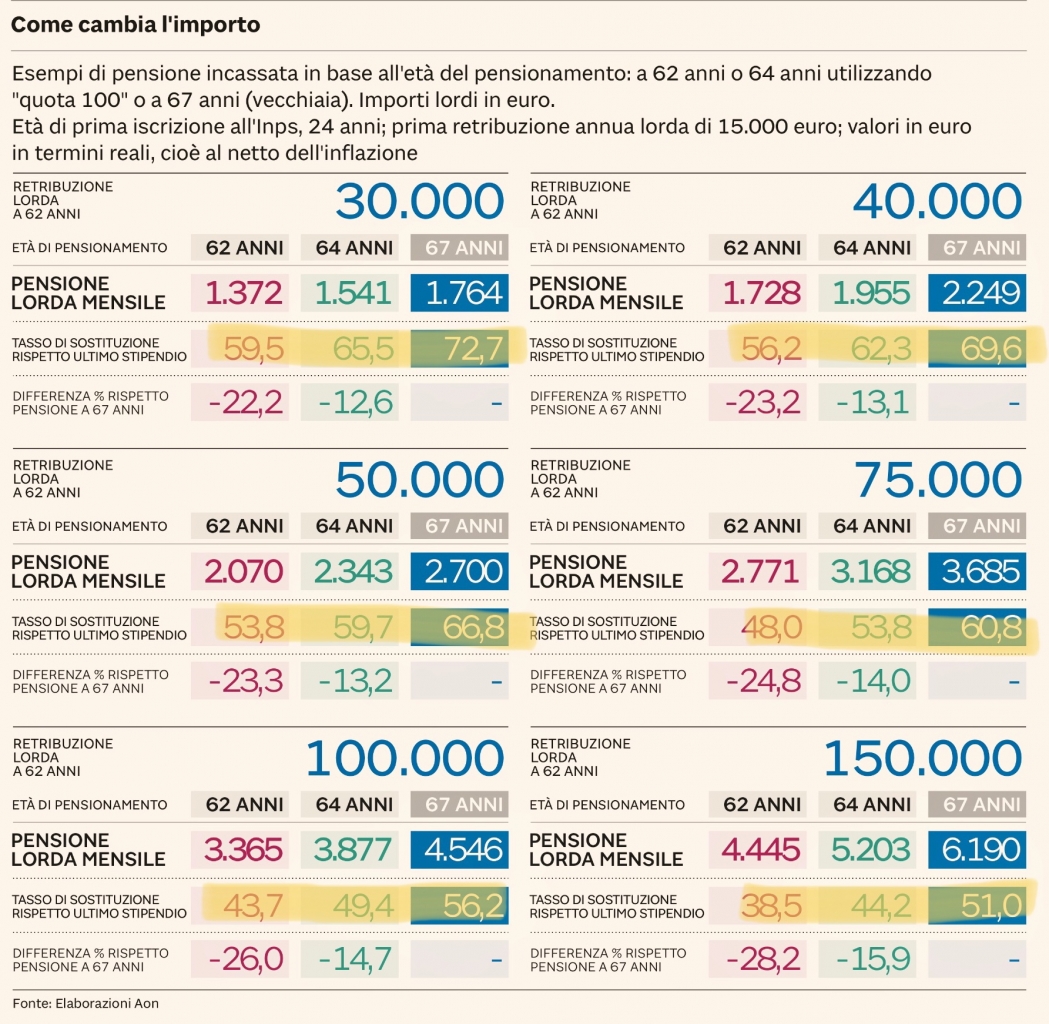

Oggi compio 40 anni e ho 2 figlie che alternativamente mi ricordano quanto giovane e allo stesso tempo 'non giovane' io sia. Così dopo una di queste 'chiaccherate' apro il sole 24 ore e mi ritrovo una delle tabelle riportate sotto.

Certo, quota 100 si avvicina anche per me ma, ammesso che fosse possibile, sarebbe conveniente utilizzarla?

I miei clienti sanno quanto io spinga sul tema pensionistico ritenendolo uno dei problemi più rilevanti del prossimo futuro.

Perchè? Cercherò di spiegarlo oggi.

Vediamo le principali problematiche:

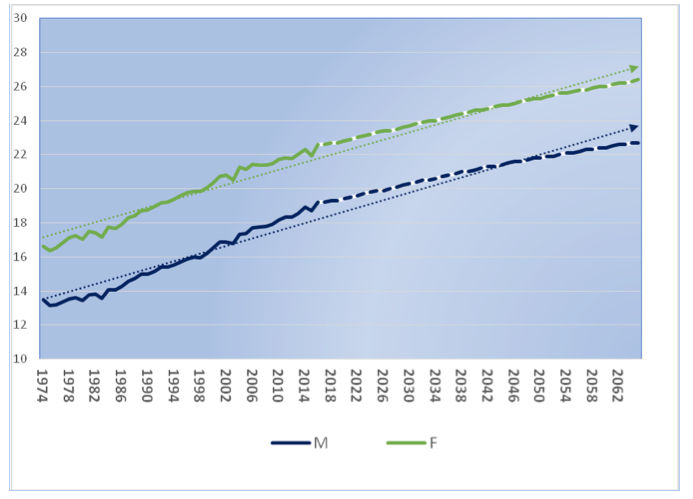

1) La percentuale di pensionati rispetto ai lavoratori passerà dal 37% di oggi al 65% nel 2040 (da 1 su 3 a 2 su 3) .Conseguenze: meno versamenti per pagare le pensioni attuali2) Nel 2015 il saldo naturale (la differenza tra nascite e decessi) è sceso ulteriormente a -165 mila. (Cioè popolazione in calo).Conseguenze: come al punto 1)3) Aumento della speranza vita ( cioè viviamo, fortunatamente, sempre più a lungo).Conseguenze: maggiori uscite dovute a pagamenti più prolungati nel tempo. |  |

Effetti:1) L’età pensionabile tende ad alzarsi.2) La pensione erogata tenderà a diminuire ( cioè prenderemo meno in rapporto all’ultimo reddito rispetto a chi ci ha preceduto)3) Ci sarà la necessità sempre più forte di dover integrare la pensione pubblica con forme di risparmio privato. |   |

Come procedere?

1) Comincia a pensare a che reddito ti servirà quando andrai in pensione e seguendo un percorso inverso stima il risparmio che serve per raggiungere quel risultato.

2) Prima cominci meno sacrifici avrai necessità di fare, il tempo è un tuo amico in questo caso.

3) Valuta anche strumenti quali i fondi pensione che ti permettono di avere anche un risparmio fiscale ( che potresti reinvestire rendendo più facile il raggiungimento del tuo obiettivo)

Non ce la fai a fare queste valutazioni da solo? A cosa pensi serva un consulente? Contattami.